Среди преступлений, предусмотренных уголовным законодательством, есть такое, как мошенничество. Оно предусмотрено ст. 159 УК РФ и описывает ситуации, где преступник завладевает имуществом жертвы, используя обман либо злоупотребляя тем доверием, которое ему оказывалось ранее.

Рассмотрим же, что включает в себя состав этого преступления, и чем он отличается от сходных видов преступных деяний.

Схемы мошенничества с пластиковыми картами: при переводе денег на карту, через мобильный банк

Если говорить о мошенничестве с пластиковыми картами в его обиходном понятии, то способы мошенничества с банковскими картами весьма разнообразны. Например:

- мошенничество при переводе денег на карту — преступник обманом выведывает номер карты и CVV-код — якобы для перевода оплаты или чтобы вернуть ошибочный перевод, и, соответственно, получает возможность расплачиваться чужой картой в интернете;

- мошенничество с банковскими картами через мобильный банк — мошенник начинает подключать со своего устройства мобильный банк к чужой карте, а код для подключения выведывает у владельца карты, получившего СМС; это позволяет мошеннику быстро вывести средства со всех счетов владельца карты или получить кредитную карту и воспользоваться ею;

- путем добавления к банкоматам (настоящим или поддельным) особого устройства, считывающего данные с карты; этот вид имеет собственное название — скимминг (на основе полученных данных изготавливается поддельная платежная карта, с помощью которой снимаются деньги со счета);

- путем установок на банкоматы накладок, захватывающих карту, или «ливанской петли» (специальные устройства или просто кусок жесткой пленки, которые не дают карте попасть в банкомат; мошенники подсматривают ПИН-код и, дождавшись ухода жертвы в банк, достают карту и снимают с нее деньги).

Банки и правоохранительные органы не без успеха борются с перечисленными преступлениями, поэтому их распространенность в России постоянно меняется в зависимости от таких факторов, как усиление банками защиты карт и банкоматов и ответное техническое развитие мошенников.

Обязан ли банк вернуть деньги при списании их с банковской карты или через интернет-банк без согласия клиента, узнайте в КонсультантПлюс. Есл у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Интернет

При оплате приобретенных в Интернете программ, книг, музыки, товаров часто требуется ввести номер своей карты. Средства за покупку списываются, и счастливый владелец новой игры не думает о том, что номер его карты мог стать известным мошенникам. Перехват может осуществляться при помощи программ, установленных на сайте продавца, и далее деньги будут списаны с карты. Избежать этого риска можно, если, оплачивая товары через Интернет:

- держать деньги на специальной банковской карте, на которую не переводится больше средств, чем необходимо для совершения одной покупки;

- применять виртуальные банковские карты;

- не пользоваться непроверенными сайтами;

- установить услугу Secure Code.

Мошенничество с номерами банковских карт: технические способы борьбы

Большое значение для борьбы с мошенниками, совершающими хищения с платежных карт, стало изменение 16.03.2015 «Положения о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств…», утв. Банком России 09.06.2012 № 382-П. Указанные изменения фактически исключили использование платежных карт, на которых информация сохранена только на магнитной полосе: согласно п. 2.19 Положения, с 01.07.2015 возможна выдача дебетовых или кредитных карт, оснащенных и микропроцессором, и магнитной полосой. Это усложнило подделку кредитных карт на основе информации от скимминга.

Затем многие банки (Сбербанк, Газпромбанк, ВТБ, Банк Москвы и др.) и международные платежные системы (Visa, MasterCard) ввели защиту от несанкционированных владельцем карты платежей в интернете. Ранее использовалась схема мошенничества с банковскими картами, при которой посторонними лицами оплачивались покупки в интернете в тех магазинах, которые требовали минимум реквизитов для оплаты (только номер карты, номер и имя владельца, номер и CVV/CVC-код). Противодействует такому методу хищения технология 3D-Secure — она предусматривает совершение оплаты лишь после ввода в интернет-магазине кода, полученного на привязанный к карте номер мобильного телефона.

ВАЖНО! Мошенничество с номером банковской карты в интернете подпадает не под состав по ст. 159.3 УК РФ, а под состав по ст. 159.6 УК РФ.

Виды мошенничества

Мошеннические действия могут быть классифицированы на:

- Внутренние, которые осуществляются руководством компаний и наемными работниками.

- Внешние, участниками которых являются контрагенты предприятия и посторонние лица.

КСТАТИ! Внутреннее корпоративное мошенничество – наиболее распространенные противоправные действия. Их особенностью является простота реализации благодаря наличию доступа к материальным активам и денежным ресурсам в процессе реализации трудовой деятельности.

Проявлениями внутреннего мошенничества могут быть:

- переманивание клиентуры предприятия;

- снабжение конкурентов конфиденциальной информацией технологического или финансового характера;

- подделка документации с использованием оригинальных печатей и фирменных бланков компании;

- привлечение подчиненных для осуществления работ вне должностной инструкции для удовлетворения личных потребностей;

- досрочное необоснованное списание активов с целью их присвоения, махинации с выплатой заработка работникам.

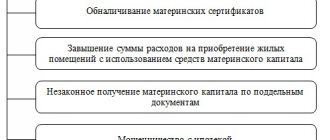

Корпоративное мошенничество по характеру действий подразделяется на группы:

- Коррупционные мероприятия.

- Присвоение активов (наличности или ТМЦ).

- Составление фиктивной финансовой отчетности с завышением или занижением суммы доходов (прибыли).

СПРАВОЧНО! Коррупционная составляющая мошенничества проявляется во взяточничестве, предоставлении преференций за отдельную плату и вымогательстве.

Мошенничество с пластиковыми картами в России — юридические способы борьбы

Специальные виды мошенничества появились в Уголовном кодексе РФ 10.12.2012 (см. закон от 29.11.2012 № 207-ФЗ о поправках в УК и ряд других законодательных актов), среди них и мошенничество с платежными картами.

Ранее действия, подпадающие ныне под квалифицированные составы, считались мошенничеством, предусмотренным ст. 159 УК РФ. Важной вехой в квалификации мошенничества, в том числе и с платежными картами, стало постановление Пленума Верховного Суда РФ от 30.11.2017 № 48.

Последствием появления новых специальных составов мошенничества для уже осужденных или находящихся под следствием граждан стала переквалификация их действий (см., например, постановление Президиума Самарского областного суда от 29.05.2014 № 44у-86/2014). Дело в том, что новые виды мошенничества были сочтены законодателем не столь общественно опасными — максимальная санкция за их совершение ниже, чем за мошенничество по ст. 159 УК РФ (4 месяца ареста против 2 лет лишения свободы за неотягченные деяния).

Обратите внимание! При наличии подозрений насчет совершения мошеннических операций необходимо обратиться в правоохранительные органы и написать заявление о совершении преступления.

такого заявления можно бесплатно, кликнув по картинке ниже.

Как вернуть деньги, списанные с банковской карты физлица без его согласия? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

Противодействие корпоративному мошенничеству

Профилактика появления мошенничества внутри предприятия должна быть направлена на усиление контроля работы персонала. Для этого вводится система двойного контроля и дополнительной проверки должностных лиц, наделенных большим набором полномочий. Систематические независимые экспертные аудиты позволят свести к минимуму риски финансовых махинаций и фиктивных сделок с материалами.

Рекомендуется создать службу охраны, при необходимости вводится пропускной контроль всех посетителей и работников. При обнаружении нарушения трудовой дисциплины руководитель должен проявлять волю и наказывать провинившихся. В качестве мотивирующего фактора на безупречную работу можно использовать создание максимально комфортных условий труда и предлагать сотрудникам достойную оплату их действий.

Состав преступления при мошенничестве с платежными картами

В отношении субъективной стороны мошенничества с пластиковыми картами отметим, что это умышленное преступление (прямой умысел). Причем несмотря на то что хищение происходит не «из кармана» потерпевшего, преступник рассчитывает удовлетворить свою корысть именно за счет владельца карты, а не банка, через который похищаются денежные средства.

Субъект данного преступления — лицо, достигшее 16 лет.

Объектом являются, как и в других составах главы 21 УК РФ, общественные отношения в сфере права собственности. Нет единого мнения о предмете преступления — в данном случае таковым считают в том числе:

- денежные средства;

- права владельца карты на похищенные денежные средства.

Возможно, предмет отличается в зависимости от того, какую цель преследовал преступник, вводя в заблуждение сотрудника банка или торговой организации: например, получение кредита для держателей зарплатной карты явно говорит о том, что предметом являлись права настоящего владельца карты.

ВАЖНО! Карта может быть только платежной — дебетовой или кредитной — но не топливной или иной картой скидочной программы, на которой отсутствуют денежные средства для хищения.

Объективная сторона специфична по сравнению с другими видами мошенничества — вводится в заблуждение путем обмана или злоупотребления доверием не владелец имущества, как обычно происходит в «классическом» составе мошенничества ст. 159 УК РФ, а сотрудник банка или торговой организации. Состав является материальным, то есть хищение признается совершенным после получения преступником денег или иных имущественных благ и появления у мошенника возможности распорядиться похищенным.

Телефоны и другие мобильные устройства

Но если Мобильный банк установлен на мобильное устройство, то посещение сайтов, которые могут запустить в устройство программу-вирус и заменить окно Интернет-банка собственной разработкой, возможно. Необходимо крайне внимательно относиться к любым, даже минимальным, изменениям в интерфейсе. При этом такие мошеннические программы могут одновременно и блокировать получение СМС-сообщений о снятии денег со счета. Неполучение сообщения о совершении собственной операции уже станет сигналом к обновлению антивирусного ПО.

Утерянный телефон с установленным на нем Интернет-банком станет мечтой мошенника, несмотря на то, что браузеры не запоминают пароли на вход в личный кабинет, пароль мог быть считан программой-вирусом. Исходя из этого, нужно не только думать о сохранности мобильных устройств, но и внимательно относиться к ситуации, когда мобильное устройство отдается в ремонт.

Разграничение мошенничества с пластиковыми картами и смежных составов

Очевидно, что далеко на каждый вид мошенничества, воспринимаемый гражданами в качестве мошенничества с использованием платежных карт, признается таковым уголовным законом. Квалифицировать по специальной ст. 159.3 УК РФ можно, например:

- скимминг, если изготовленная в результате фальшивая карта используется для приобретения товаров, получения в банке кредитной карты (ст. 159.1 УК РФ в последнем случае неприменима, так как для мошенничества в сфере кредитования принципиально наличие субъекта-заемщика);

- совершение офлайн-покупок по похищенной карте;

- получение платежной карты по подложным документам (см. Справку-обобщение изучения судебной практики рассмотрения судами Самарской области уголовных дел о преступлениях, предусмотренных ст. ст. 159.1 – 159.6 УК РФ).

Изготовление и сбыт фальшивых платежных карт образуют самостоятельный состав преступления — ст. 187 УК РФ. В случае когда лицо изготовило, а потом использовало банковскую карту в торговой организации, содеянное им квалифицируется по совокупности ст. 187 и 159.3 УК РФ.

ВАЖНО! Принципиальным признаком преступления по ст. 159.3 УК РФ является введение в заблуждение сотрудника банка или торговой точки — например, когда для оформления кредитной карты якобы держателю зарплатной карты мошенник предъявляет поддельный паспорт (см. п. 17 постановления Пленума Верховного Суда РФ от 30.11.2017 № 48). Когда преступник снимает наличные по фальшивой или украденной карте в банкомате, это не образует состава мошенничества, так как нет лица, которое вводится в заблуждение с использованием пластиковой карты. Такое преступление является кражей (ст. 158 УК РФ).

Мотив, цель, эмоции

Поскольку мошенничество является одной из разновидностей хищения, то к нему применимы следующие условия, касающиеся субъективной стороны состава:

- Мотив. Обычно им является корысть – однако надо помнить, что это далеко не обязательный фактор. Вполне возможно и «благородное мошенничество», когда преступник хотя и завладевает чужими ценностями с помощью обмана или нарушенного доверия, однако затем сам ими не пользуется, а безвозмездно передаёт кому-то.

В частности, в практике расследования уголовных дел встречались ситуации, когда при совершении мошенничества в соучастии кто-то из членов группы добровольно отказывался от своей доли в пользу сообщника (например, если тот срочно нуждался в деньгах). Мошенничество от этого не переставало быть преступлением, однако конкретно в действиях этого лица корыстный мотив отсутствовал. - Цель. Ей является именно отчуждение чужого имущества либо приобретение прав на него. Цель для этого преступления – всегда корыстная.

- Эмоционально-волевая часть. Для того, чтобы квалифицировать преступление как мошенничество, необходимо, чтобы виновный осознавал все существенные моменты этого преступления. Это значит, что он должен знать, что присваивает чужие ценности безвозмездно, а также использует для этого ложь или употребление доверия во зло.

Распространенные вопросы

Что делать, если мошенники получили данные карты и списали деньги?

Если мошенниики каким-то образом смогли получить доступ к карте и списали с нее денежные средства, то потерпевшему следует:

- Обратиться в банк и заблокировать карту.

- В офисе банка написать заявление о том, что указанная операция не была совершена потерпешим.

- Написать заявление в полицию о краже денежных средств с карты.

Что делать, если звонят из банка и просят реквизиты карты, кода доступа?

Ни в коем случае не сообщайте никому реквизиты своей карты, а также CVC код, расположенный с обратной стороны карты. Представители банка знают на кого зарегистрирована карта и видят сведения клиента.

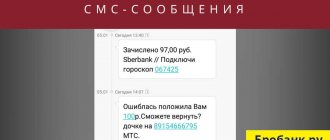

Так же мошенники используют смс рассылку с сообщением о том, что карта заблокирована. Клент перезванивает по указанному номеру, а мошенники сообщают, что на сервере произошел сбой и просят номер карты и пин-код, который был выслан на телефон потерпевшего. Как только эти сведения сообщаются, мошенники могут управлять счетом жертвы.

Что такое фишинг?

Фишинг — кража данных карты посредством создания сайтов зеркал. То есть мошенники создают сайт-зеркало один в один похожий на оригинал. Разница может быть в одной букве доменного имени. Далее клиент вводит персональные данные, оплачивает покупку и остается без услуги и без денег. Как правило, мошенники подделывают сайты авиакомпаний, страховых компаний и самих банков.

Если вы вошли в онлайн-банк, а смс о входе не поступили, рекомендуем незамедлительно обратиться в банк и заблокировать счет. Разблокировать его можно будет обратвшись в банк с паспортом и обязательной сменой пароля.

Источники: Постановление Пленума Верховного Суда РФ от 30.11.2017 № 48

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Фишинг

Мошенники используют несколько стандартных механизмов воровства денег:

- на мобильный телефон, иногда даже не привязанный к счету, раздается звонок сотрудника банка или даже его службы безопасности. Клиенту говорят о сомнительных движениях по карте и просят назвать CVV – код проверки платежной системой подлинности карты. Никогда не следует ничего сообщать, если звонок сделал не сам клиент по номеру поддержки, любая информация может быть использована для хищения. Лучше прервать звонок и перезвонить своему банковскому менеджеру самостоятельно;

- на почту клиента приходит письмо, подписанное его обслуживающим банком. Ссылка, предложенная в письме, приводит в аналог личного кабинета, в котором нужно ввести логин и пароль. Банки никогда не используют такой способ работы с клиентами, любые письма на личную почту с предложением сообщить персональные данные, номер карты или ввести свой логин и пароль, подписанные сотрудником банка, будут направлены мошенником.

Аналогом фишинга является фарминг, но этот способ сложнее и работает только с небольшими банками. Невозможно заменить официальную страницу Сбербанка на поддельную и получить доступ к онлайн-банку граждан, но теоретически, используя возможности DNS-серверов, можно сделать это с небольшими кредитными учреждениями. В России информации о таких случаях в открытую печать не поступало, или потому, что этот тип хищения не был использован, или банковским службам безопасности удалось предотвратить такие случаи и не допустить утечки опасных сведений, которые могли бы причинить ущерб репутации, в СМИ.

Новый способ хищения

Недавно мошенники опробовали еще один современный способ хищения средств с пластиковых карт с использованием мобильной связи. С номера 900, который показывает, что сообщение пришло от Сбербанка, поступает сообщение, предлагающее отправить ответное СМС для подтверждения или отмены перевода денег. Далее напуганному клиенту поступает звонок с номера 8-800-555-5550. Лицо, которое представляется сотрудником банка, подтверждает необходимость отправки СМС для отмены перевода. Если клиент делает это, то деньги уходят. Современные технологии мобильной связи позволяют действовать таким образом, заменяя реальные телефоны телефонами кредитного учреждения.